Акции растут, но в долларах. Позиция перед заседанием ЦБ по ключевой ставке. Рубль все крепче, а капитуляции на срочном рынке еще не было.

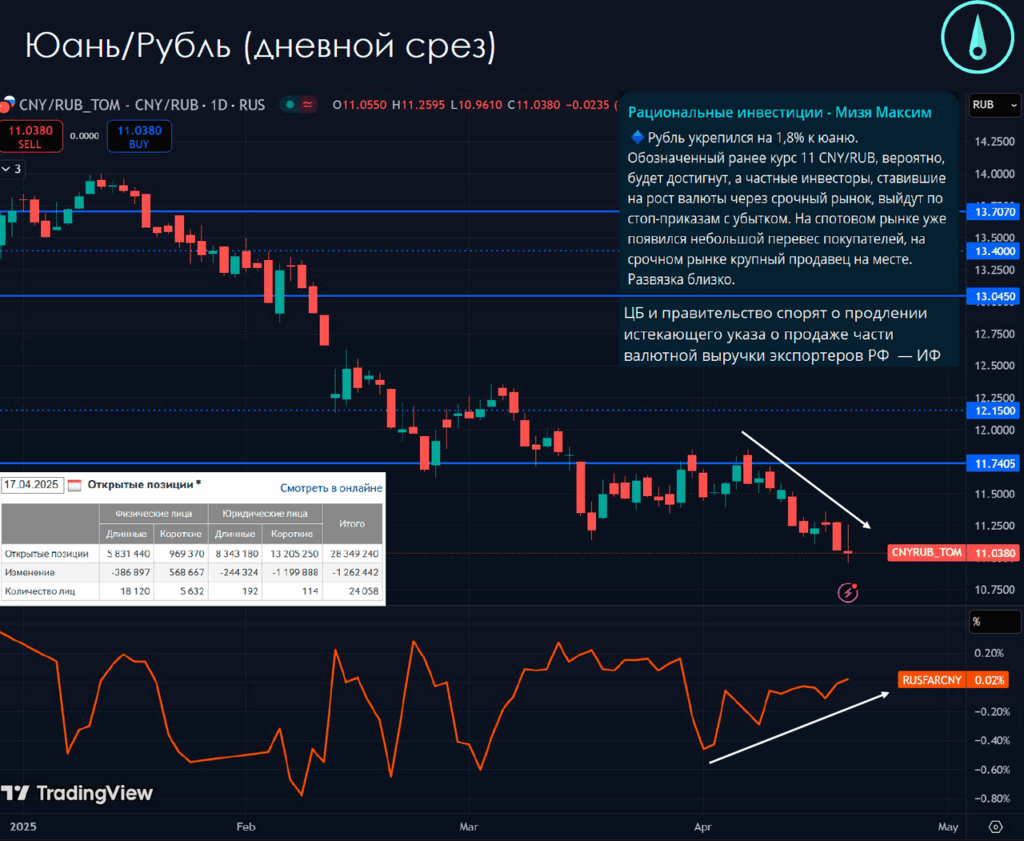

Финал укрепления рубля все ближе: курс юаня близок к минимумам 2023 и 2024 годов, RUSFAR CNY вышел в положительную зону, т.е. профицит юаня на рынке уходит, но на срочном рынке до сих пор остается большая лонг-позиция во фьючерсах, которую не удалось ликвидировать в пятницу. Долгосрочно курс рубля должен быть стабилизирован в канале как и юань, иначе невозможно говорить о международной торговле за рубль. Диапазон 12-13 рублей за юань выглядит нормальным для последних лет.

«Крест смерти» в долларе DXY

Продолжается снижение доллара на новостях о желании Д. Трампа надавить или вовсе сместить главу ФРС. Исторически подобные схемы заканчивались крупными девальвациями, по примеру современной Турции. Доллар может продолжать более плавное ослабление на выходе негативной статистики за 2 квартал, основной целью выступает 95 по DXY, максимальной 90.

Падение рублевой цены на нефть усилит продажи валюты по бюджетному правилу

По оценкам Reuters рублевая цена российской нефти для налогов в апреле на 31% ниже бюджетного ориентира, т.е. в мае продажи валюты по бюджетному правилу будут еще выше, что должно было компенсировать нехватку валютной выручки, но из-за временных лагов вызванных санкциями, экспортеры в мае будут продавать выручку за февраль-март. Все это может продолжить удерживать рубль крепким вплоть до конца мая- начала июня. Крепкий рубль при низкой цене на нефть в долларах вызывает необходимость снижать цену на бензин внутри России, чтобы нефтяные компании могли сохранить обратный акциз из бюджета, но Минфин предлагает увеличить отклонение от максимальной цены топлива, что позволит и цены на заправках не снижать и из бюджета деньги получать, т.е. внутренний рынок будет не равнодоходным по сравнению с Европой, а сверхдоходным для нефтяных компаний.

Снижение инфляции резко подняло реальные ставки. Ждем сюрприз от ЦБ?

Перед заседанием Банка России имеем:

- реальная ключевая ставка выросла с 5% в декабре до 13% в апреле, если оценивать по текущей инфляции за месяц

- ЦБ уверял, что высокая ключевая ставка обеспечивает укрепление рубля, если так, то ЦБ перестарался – курс уже вызывает проблемы в крупных секторах российской экономики

- Спрос на кредит со стороны населения подавлен настолько, что портфели потребительских кредитов сокращаются 4 месяца подряд

- Депозитные ставки на год уверенно снижаются и уже составляют 16,39% по индексу FRG100, т.е. даже значимое снижение ставок не навредит банковской системе

- Консенсус ждет ключевую ставку = 21%

В таких условиях ставлю на рост длинных ОФЗ и акций, т.к. если ЦБ сохранит ставку – это уже в ценах, а если смягчит сигнал или даже снизит ключевую ставку (Банк России один из самых непредсказуемых ЦБ мира), то рынок существенно вырастет в район 300 =0 по МОЕХ

А в долларах наши портфели акций выросли значительно сильнее

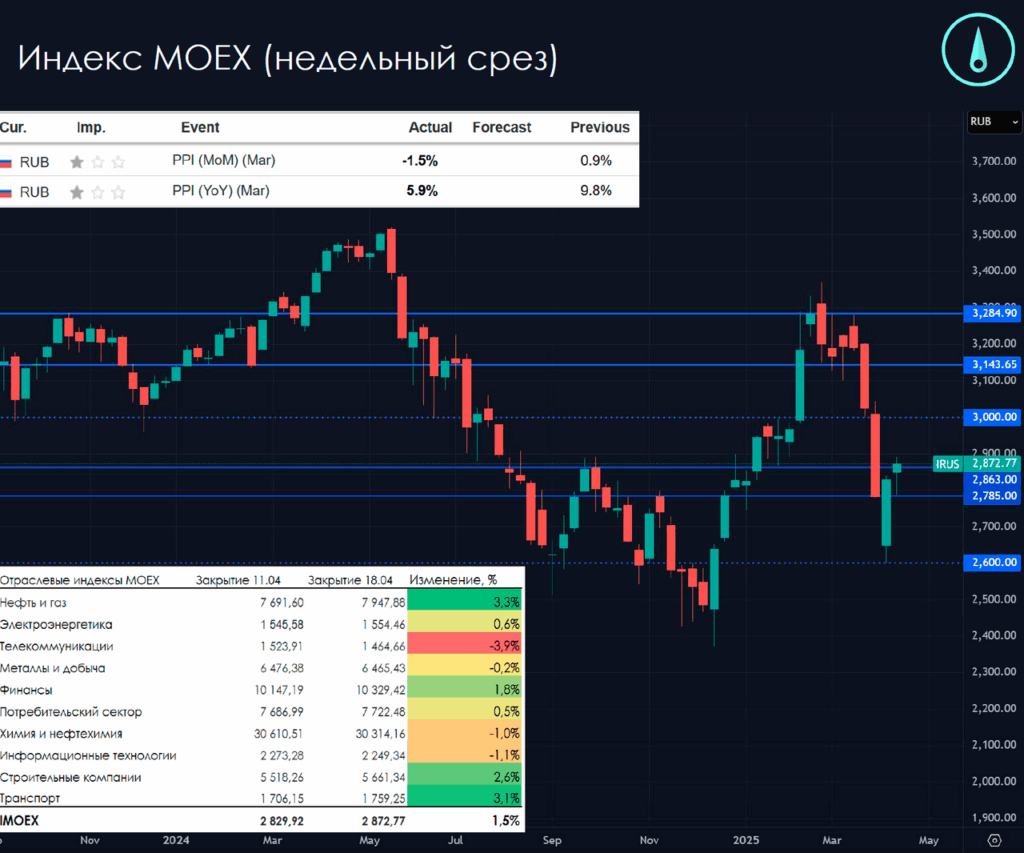

Неделя по индексу МОЕХ закрылась сильно, котировка закрыла основные торги немного выше сопротивления 2865 (+1,5% за неделю), по индексу RTSI – 1100 (+4,4% за неделю). В долларовой оценке акции выросли до уровней марта. Ослабление курса на смягчении ДКП, либо по естественным причинам приведет к переоценке МОЕХ. Основным риском для акций является ускорение спада в экономике России, данные по промышленной инфляции за март -1,5%, что говорит о росте давления на производство. Сбыт продукции останавливается, что выступает еще одним аргументом за смягчение ДКП в ближайшее время, если не на этом заседании, то на следующем. Риски рецессии в экономике резко растут, поэтому естественным выходом становятся ОФЗ.