На 1 апреля 2024 года в стране было 17,8 трлн руб. наличных денег. За год эта сумма уменьшилась на 10,34% и превратилась в 16 трлн руб. 1,8 трлн р. не пропали — их съела инфляция. То есть деньги формально остались на месте, но купить на них можно уже меньше товаров и услуг. Думаю, вы и сами заметили, что с каждым годом пакет, который вы выносите из магазина после покупки на 1 000 руб., весит все легче. Что же делать, чтобы защитить свои сбережения от обесценивания? Найти инструменты, которые позволят как минимум получать доход, сопоставимый с инфляцией, как максимум — обогнать ее. Это и будет защитой от инфляции.

(Данные взяты https://cbr.ru/statistics/cash_circulation/20250101/)

Что такое инфляция?

Инфляция — это снижение покупательной способности денег или их обесценивание. Как уже было замечено выше, инфляция за последние 12 месяцев составила 10,34%. То, что еще год назад стоило 906 руб., сейчас стоит 1000 руб. Конечно, не все товары и услуги дорожают ровно на процент инфляции, что-то дорожает сильнее, что-то наоборот растет в цене лишь ненамного. Яйца после резкого подорожания в 2023 году и вовсе подешевели. Но для понимания, как влияет инфляция на цены, мы сделаем допущение, что все товары и услуги дорожают одинаково.

Давайте посмотрим на статистику инфляции за разные периоды.

Уровень инфляции за последние 5 лет, то есть с пандемийного апреля 2020 года составил 51,83%, что соответствует среднегодовой инфляции 8,71%. То, что в апреле 2020 года стоило 569 руб., сейчас стоит 1000 руб.

За последние 10 лет уровень инфляции — 87,59%, что соответствует среднегодовой инфляции 6,49%. Среднегодовая инфляция за этот отрезок времени ниже благодаря тому, что в расчет вошли годы с инфляцией ниже 5,5% (2016-2020 годы). Однако то, что в 2015 году стоило 533 руб., сейчас стоит 1000 р. — рост почти в 2 раза.

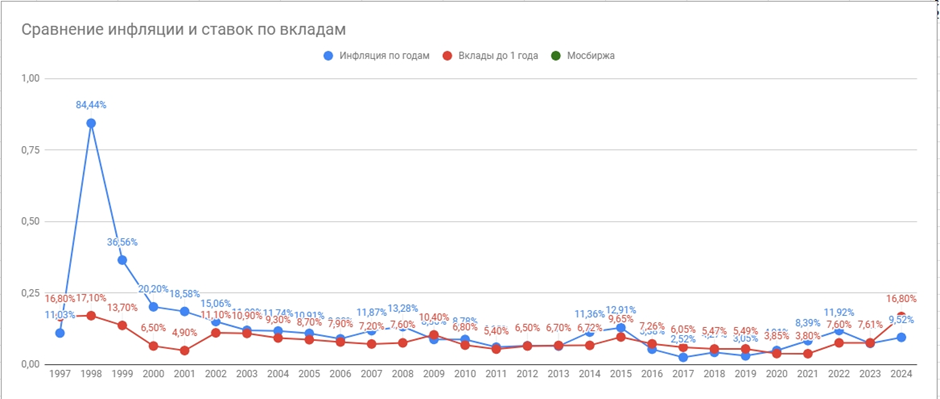

Интересно будет посмотреть на статистику инфляции с сентября 1997 года. Это месяц начала расчета Индекса МосБиржи. Нам эта информация пригодится дальше, когда мы будем обсуждать, какие инструменты помогут спасти деньги от инфляции. Среднегодовая инфляция за этот отрезок времени — 12,53%, накопленная — 2468,5%. Такие высокие цифры связаны с тем, что в расчет попали кризисный 1998 год, в котором размер инфляции составил 84,44%, а также 1999 и 2000 годы, в которых инфляция была 36,5% и 20,2% соответственно. То, что сейчас стоит 1000 руб., в сентябре 1997 года стоило всего 39 руб.

(Источник данных: https://www.statbureau.org/ru/russia/inflation)

Давайте посмотрим, какие инструменты могут вам помочь опережать инфляцию.

Как защитить свои доходы от инфляции

Вклады

Это первый вариант, который приходит в голову, особенно сейчас, когда ставки по вкладам выше 20%, а Индекс МосБиржи снижается.

Плюсы:

- Фиксированная ставка. При открытии депозита ставка фиксируется на весь срок. То есть доходность гарантирована. К тому же она не изменится, даже если ключевая ставка будет снижена.

- Высокие проценты Вклады сейчас выглядят действительно привлекательно.

- Деньги застрахованы АСВ. Даже если у банка отберут лицензию, вкладчики получат назад свои деньги в пределах лимита 1,4 млн рублей в одном банке.

Минусы:

- Самый главный минус — депозиты могут показывать хорошие результаты на относительно коротких отрезках времени, на длинных отрезках времени ставки по вкладам не обгоняют инфляцию. Среднегодовая доходность вкладов с 1997 по 2024 год — 8,43% против инфляции 12,53%. Вклады опережали инфляцию в 2009, 2016-2019 и 2024 годах.

- Деньги в течение всего срока вклада фактически заморожены, при досрочном снятии проценты, как правило, если и выплачиваются, то по ставке 0,01%.

- Нельзя зафиксировать хорошую ставку надолго, а исторически проценты по депозитам не обгоняют инфляцию.

- если ставку еще повысят, чего ЦБ не исключает до сих пор, ставки по уже открытым вкладам не вырастут.

Для долгосрочных целей вклады точно не подойдут. В каких случаях вклады — подходящий выбор, рассказываем в статье «Выбираем: инвестировать или открыть вклад с высокой ставкой?».

Золото

Плюсы:

- Цены на золото формируются в долларах, а стоимость в рублях пересчитывается по текущему валютному курсу. Это значит, что даже если цена золота в долларах держится на одном уровне, но доллар к рублю растет, золото дорожает.

- Историческая доходность золота — 0,76% сверх инфляции. То есть золото способно защитить ваши деньги от инфляции на больших отрезках времени.

(данные взяты: https://www.ubs.com/global/en/wealthmanagement.html, документ Credit Suisse Global Investment Returns Yearbook 2023 Summary Edition)

Минусы:

- Само по себе золото не приносит доход в отличие от акций, по которым могут выплачиваться дивиденды. Вся надежда только на рост стоимости, который по сравнению со вкладами не гарантирован.

Сейчас золото находится на исторических максимумах. Нет гарантий, что дальше его стоимость будет расти такими же темпами. Например, в 1980 году золото было на пике, но потом его стоимость снизилась, и вернулась к прежним значениям только через 27 лет, в 2007 году.

Источник: https://ru.investing.com/commodities/gold-streaming-chart

Облигации

Плюсы:

- Продать можно в любое время, при этом накопленный купонный доход сохранится, то есть вы не потеряете проценты как на вкладе при досрочном закрытии.

- Историческая доходность выше инфляции.

Минусы:

- Деньги не застрахованы как на вкладах.

- Историческая доходность ниже, чем по акциям.

- Не всегда можно продать по цене покупки или дороже.

Если смотреть на мировую статистику по облигациям с 1900 по 2022 годы, то мы видим, что доходность облигаций — чуть более 1% за вычетом инфляции. То есть облигации способны защитить деньги от инфляции. При этом доходность российских государственных облигаций с 2002 года (более ранних данных нет) — в среднем 8,65% годовых, что лишь менее чем на 0,2% обгоняет инфляцию за тот же период. Это связано с тем, что ключевая ставка сейчас необычайно высока и большая часть ОФЗ сейчас торгуется с дисконтом. Например, ОФЗ 26238 с погашением в 2041 году можно приобрести за 53,5% от номинала, а ОФЗ 26232 с погашением в 2027 году — за 80,5% от номинала. То есть при снижении ключевой ставки стоимость облигаций будет возвращаться ближе к номиналу, соответственно, будет расти и доходность. Но стоит помнить, что положительный разрыв между доходностью облигаций и инфляцией достаточно небольшой, и в моменты кризисов может оказаться отрицательным.

Акции

Плюсы:

- Среднегодовая доходность российского рынка акций с сентября 1997 года, когда начался расчет Индекса Мосбиржи, — 16,71%, что заметно обгоняет среднегодовую инфляцию 12,53% за тот же период. Но необходимо понимать, что это доходность именно всех акций, входящих в состав Индекса МосБиржи. Доходность по отдельным акциям может быть совершенно другой, как выше Индекса, так и гораздо ниже.

- Если взять любой 15-летний отрезок с момента запуска Индекса Мосбиржи, был всего 1 отрезок, на котором доходность Индекса оказалась ниже инфляции. На 9 отрезках из 14 Индекс Мосбиржи опережает инфляцию более, чем на 5%. То есть вложения в рынок акций могут не только спасти ваши деньги от инфляции, но и преумножить ваш капитал.

Данные взяты: https://www.moex.com/ru/index/totalreturn/MCFTR/profitability и https://www.statbureau.org/ru/russia/inflation-tables

Минусы:

- Акции могут сильно колебаться в цене, чем могут добавить изрядную доля волнения владельцу. Так, 24 февраля 2022 года Индекс МосБиржи за один день рухнул на 33,3% процента — самое резкое падение Индекса за 1 день.

- Для того, чтобы получить хорошую доходность, необходимо тщательно выбирать, акции каких компаний купить.

Акции, как инструмент для защиты денег от инфляции, стоит использовать для долгосрочных целей. На 5- и 10-летних отрезках количество периодов с доходностью Индекса МосБиржи ниже инфляции увеличивается.

Фонды акций и облигаций

Плюсы:

- Хороший вариант, когда хочется добавить в портфель акций или облигаций, но не хочется тратить время и силы на выбор отдельных бумаг.

- Выше диверсификация. Состав Индекса МосБиржи можно повторить, вложив всего 18 рублей. Для этого достаточно купить фонд SBMX, — и 47 бумаг в тех же пропорциях, что и в Индексе, у вас в портфеле.

- Позволяют получить доходность на уровне индексов.

- Маленькая сумма входа. Стоимость большинства фондов находится в пределах 10-150 рублей.

- С помощью фондов можно избежать налогов на дивиденды по акциям и купоны по облигациям, что может увеличить доходность по сравнению с покупкой отдельных акций или облигаций.

Минусы:

- Комиссия за управление — за управление каждым фондом взимается комиссия.

- Из-за комиссии за управление любой фонд отстает от доходности бенчмарка, то есть индекса, за которым он следует, примерно на размер комиссии.

ИИС

Здесь мы рассматриваем индивидуальный инвестиционный счет с точки зрения возможности получать дополнительные деньги при инвестировании в ценные бумаги за счет вычета на взносы в размере до 52 000 — 88 000 тыс рублей в год. ИИС увеличит доходность ваших инвестиций на 13-22%.

Плюсы:

- С помощью ИИС можно получить возврат ранее уплаченного НДФЛ, это дополнительные деньги от государства

- Вы получаете эти деньги на руки и можете распоряжаться ими по своему усмотрению: инвестировать, либо на что-то потратить.

Минусы:

- Деньги заморожены на несколько лет. Чтобы иметь право на вычет на взносы, ИИС должен просуществовать не менее определенного срока. Так, если вы откроете ИИС-3 до конца 2026 года, этот срок составит 5 лет и далее постепенно будет увеличиваться до 10 лет.

- Размер вычета ограничен. Вычет предоставляется только на взносы до 400 000 рублей в год. То есть вы не сможете получать более 52 000 руб. при доходах до 2,4 млн руб. в год и до 88 000 руб. при доходах свыше 50 млн руб. в год вне зависимости от того, какую сумму инвестируете.

- Этот вариант подходит только для тех, у кого белая зарплата, с которой работодатель уплачивает НДФЛ, либо есть иные источники дохода, облагаемые НДФЛ. ИП, пенсионеры, женщины в декрете и официально безработные этот вычет получить не могут.

Недвижимость

Плюсы:

- Купленную квартиру «можно потрогать» — это главный плюс инвестирования в недвижимость. Акции, облигации, вклады и часто даже золото мы видим лишь на экранах компьютеров или мобильных. Недвижимость же осязаема.

Минусы:

- Высокий порог входа. Если суммы для покупки выше рассмотренных инструментов исчисляются рублями (фонды акций или облигаций), максимум десятками тысяч (например, вклады), то для покупки квартиры необходимы несколько миллионов рублей.

- Низкая ликвидность. Квартиру не получится продать так же быстро, как акции или облигации. С брокерского счета можно при необходимости вывести часть денег — с квартирой такое невозможно.

- Цены на квартиры в целом могут расти, но важно помнить, что купленная квартира с каждым годом будет «ветшать». В ней будет необходимо периодически обновлять ремонт, а дом, в котором находится квартира, особенно, если это не новостройка, с каждым годом будет становиться все старее, что скорее всего будет негативно сказываться на росте стоимости квартиры. К тому же, если вы купили квартиру под сдачу, подорожание квартиры будет только на бумаге. Потому что рост стоимости аренды, как правило, отстает от роста стоимости квартиры. То есть пока вы квартиру не продадите, пользы от ее удорожания вы не получите. А доходность сдачи квартиры находится в среднем на уровне 4-6% годовых, что явно отстает от инфляции.

- Высокие относительно других рассмотренных инструментов расходы на содержание — налоги и периодический ремонт.

Чтобы деньги не обесценивались, их необходимо защищать от инфляции. Но перед тем, как выбрать инструмент для защиты, определитесь со своими целями и сроками до них. Подумайте, как скоро и какая сумма денег вам может понадобиться, так как разные инструменты подходят для инвестирования на разные сроки. Так, например, вклады подойдут для краткосрочных целей, облигации — для среднесрочных, акции — для долгосрочных целей.