В 2025 году этот вопрос актуален для начинающих инвесторов как никогда. В 2020-2021 годах ставки по вкладам были ниже 5%, и многие с интересом смотрели в сторону фондового рынка в поисках бОльшей доходности. Сейчас ситуация совершенно другая: Индекс МосБиржи за 2024 потерял 1,28%, зато по вкладам можно получить гарантированно более 20% годовых, при этом деньги застрахованы в АСВ. И на первый взгляд кажется, что выгоднее и безопаснее открыть вклад. Но не все так однозначно.

На что обратить внимание при выборе «Вклад или инвестирование»?

Давайте разберемся, что же выбрать в текущей ситуации — в первую очередь определитесь, какая у вас цель.

Допустим, ваша цель — сохранить или накопить подушку безопасности. То есть эти деньги вам могут понадобиться на непредвиденные расходы в любое время, а значит, у вас должна быть возможность быстро ими воспользоваться. В этом случае фондовый рынок вам действительно не нужен. Для хранения подушки безопасности вклады подходят прекрасно. И неважно, ставки по депозитам 20%, 12% или 2%.

А что же с инвестициями? Забыть про них, пока такие высокие ставки по вкладам? Ведь 20% на депозите можно получить без риска, гарантированно, это просто и понятно, да еще и деньги застрахованы.

Возвращаемся к вопросу про цели.

Подойдут ли вклады для долгосрочных целей?

Возможно, ваши цели:

- создать капитал для пассивного дохода и жить на проценты с него или не просесть резко по доходу после выхода на пенсию,

- дать качественное образование детям, которым до института хотя бы 3-5 лет.

Для таких целей вклады не подойдут, и стоит выбрать инвестирование даже при текущих процентах по депозитам. И вот почему:

Ставки 20% по вкладам — привлекательны, но временны. Как только Центробанк начнет снижать ключевую ставку, банки тотчас же начнут снижать проценты по вкладам. Зафиксировать высокую ставку надолго вряд ли получится. Во-первых, чем длиннее срок открываемого депозита, тем более низкую доходность предлагают банки. На данный момент банки предлагают открыть вклады на 3 года в среднем под 12-15%. Также почти все вклады открываются без возможности пополнения. То есть, если вы планируете регулярно откладывать деньги на свою цель, размещать их на уже открытый вклад не получится. Вместо этого придется либо открывать новый вклад, либо хранить деньги на накопительном счете. Его можно пополнять без ограничений, но ставка по нему в отличие от вклада не фиксируется и может быть снижена банком в любой момент.

Также, если цель у вас долгосрочная, необходимо смотреть не только на текущие ставки по вкладам, но и на то, как они изменялись со временем.

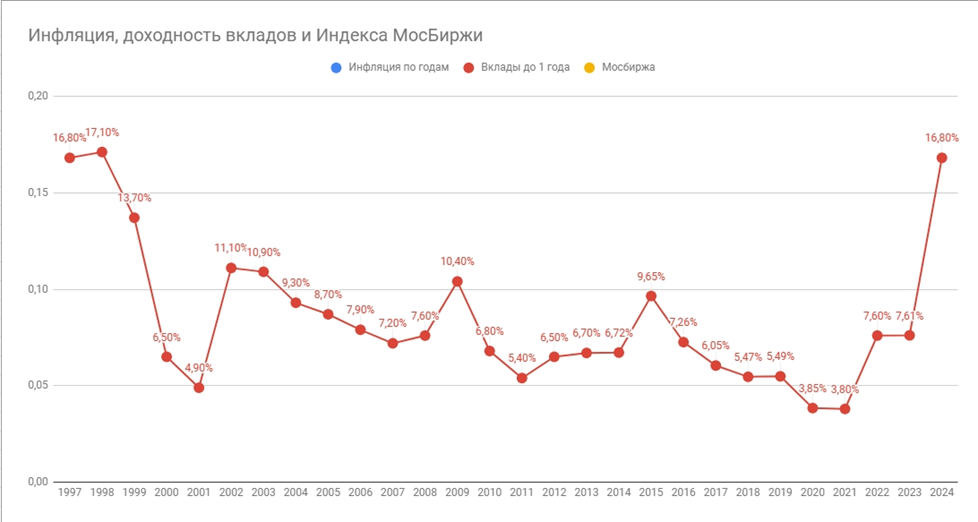

Сравнение исторической доходности вкладов и акций с инфляцией

Среднегодовая доходность вкладов с 1997 по 2024 год — 8,43%.

Данные за 1997-2012 годы взяты отсюда: https://cbr.ru/statistics/b_sector/interest_rates_12/

Данные за 2013 год: https://cbr.ru/statistics/b_sector/dii_rates_2-1_13/

Данные за 2014-2024 годы https://cbr.ru/vfs/statistics/pdko/int_rat/deposits.xlsx

Для полной оценки нам не хватает значений среднегодовой инфляции за этот же период.

Среднегодовая инфляция с 1997 по 2024 годы — 12,55%.

Данные за 1997-2013 годы взяты: https://www.statbureau.org/ru/russia/inflation

Данные за 2013-2024 годы взяты: https://cbr.ru/statistics/ddkp/infl/

Такая большая разница между доходностью депозитов и инфляцией в основном из-за периода с 1997 по 2001 год. В то время ставки по вкладам очень сильно отставали от инфляции. Но все остальное время доходность депозитов находится на уровне инфляции. Более того — часто инфляция немного опережает ставки по депозитам. И скорее всего в течение пары лет разрыв между инфляцией и доходностью вкладов снова сократится до минимума.

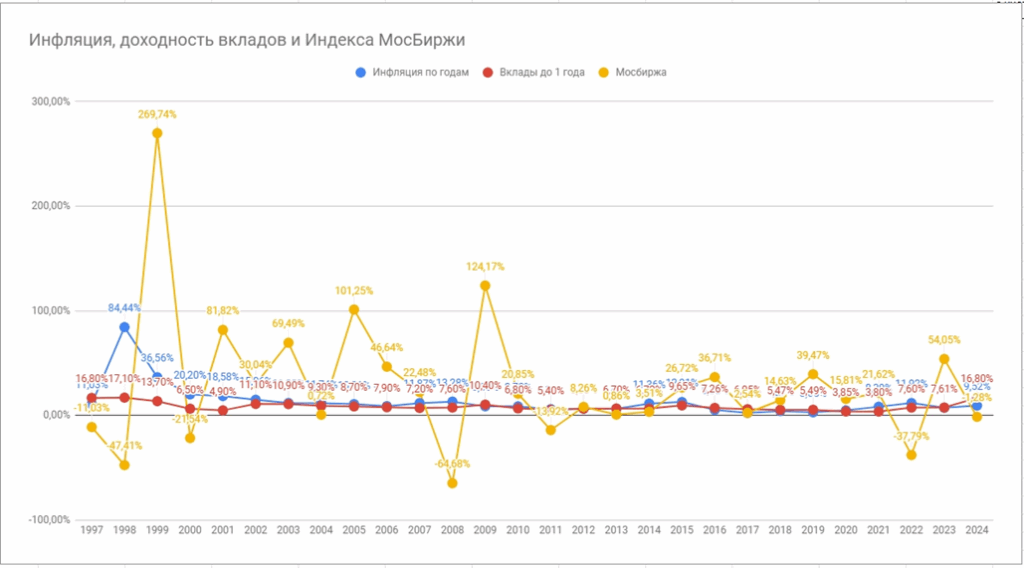

Теперь давайте поговорим про доходность фондового рынка, в частности, про Индекс МосБиржи (акции крупнейших компаний России).

Да, в 2024 году Индекс МосБиржи полной доходности (то есть с учетом получаемых дивидендов) снизился на 1,28%. Но для осознанного выбора между вкладами и инвестициями мы, как и со вкладами также должны видеть полную картину.

Данные взяты: https://www.moex.com/ru/index/totalreturn/MCFTR/profitability

Есть резкие падения, но с 1997 года даже с учетом всех кризисов (1998, 2008, 2022) Индекс МосБиржи в среднем растет на 16,37% в год.

Здесь важно сделать акцент на словах «в среднем» и помнить, что инвестиции — это риск. Акции, как правило, чаще показывают хороший результат на больших отрезках времени (10 лет и более), но в отдельные годы стоимость акций может резко снижаться, как мы видим на графике. То есть добавлять акции в краткосрочный портфель стоит, только если вы делаете это осознанно и готовы к риску.

Сколько можно было бы накопить на вкладе и в акциях с 1997 года?

Для большей наглядности предположим, что в 1997 году мы открыли вклад на 100 000 рублей и на такую же сумму вложились в Индекс МосБиржи.

На вкладе 100 000 рублей к началу 2025 года превратились бы в 964 998 рублей.

Вложенные в акции 100 000 рублей увеличились бы до 6 977 670 рублей.

Разница очевидна.

Но даже несмотря на эти цифры, у вас может остаться сомнение: «Может, выгоднее еще год-другой подержать деньги на вкладе, пока ставки высокие, а инвестировать начать, когда доходность депозитов снизится?»

Снижение ставок по вкладам будет означать, что ситуация в стране налаживается. В этом случае и акции, входящие в Индекс МосБиржи, будут на это реагировать и начнут расти. То есть когда ставки по вкладам упадут, у вас вряд ли уже получится купить акции так дешево, как сейчас.

Подведем итоги:

- Вклады и акции — разные инструменты под разные цели. И при выборе, во что вложить деньги, в первую очередь стоит отталкиваться именно от своих целей.

- Если вы думаете, как выгоднее сохранить или накопить подушку безопасности, либо ваши цели краткосрочные, вам подойдут вклады вне зависимости от ставок по ним.

- Если у вас цели долгосрочные (пассивный доход или образование детей лет через 10), стоит выбрать инвестирование. Так как доходность депозитов исторически не обгоняет даже инфляцию.