Акции и облигации — ценные бумаги, которые покупают инвесторы, чтобы получить доход на бирже. Начинающие инвесторы часто полагают, что акции — рискованный инструмент, в то время как облигации более надежны, куда менее рискованны и дают предсказуемый доход. Так ли это на самом деле, а также, что выбрать начинающему инвестору, обсудим в этой статье.

Для начала нам необходимо разобраться в том, что такое акции и облигации, а также в их основных характеристиках.

Что такое облигации?

Облигация — долговая ценная бумага. То есть когда вы покупаете облигацию, вы даете государству или компании в долг под проценты. У большинства облигаций есть четкий срок погашения. В определенную дату, уже известную в момент покупки, вы получите номинальную стоимость облигации обратно. И по большинству облигаций все время до ее погашения вам будут регулярно (обычно 2-4 раза в год) выплачивать купоны, то есть проценты.

Получается, схема похожа на вклад в банке:

Заранее известны:

- срок «окончания вклада», то есть дата погашения;

- купон, то есть какой процент вы будете получать (иногда известно, какой процент вы будете получать до самого погашения, иногда — на несколько следующих периодов). Существуют разные виды купонов, мы в этой статье затронем только фиксированные купоны.

- как часто вы будете получать проценты,

- дополнительные условия (можно ли погасить заранее и т.п.)

Пример.

Вы хотите купить облигацию. Для примера возьмем облигацию федерального займа 26232. Что вам необходимо знать?

- Номинал бумаги — та сумма, которая будет выплачена владельцу облигации при ее погашении эмитентом. Часто номинал облигаций — 1000 р.

- Цена — может отличаться от номинала. Потому что бумага торгуется на открытом рынке, где есть конкуренция как между бумагами, так и между людьми, желающими продать и купить облигацию. Цена облигации федерального займа (ОФЗ) 26232 — 809,6 руб.

- Дата погашения — 6 октября 2027 года. В эту дату вы получите на свой счет у брокера номинал бумаги в размере 1000 руб., а также последний купон по ней.

- Ставка купона — 6%, выплачивается 2 раза в год.

- Сумма купона — 29,92 руб. За год вы получите 2 купона, то есть 59,84 руб.

- Доходность к погашению — на данный момент составляет 16,19%. Доходность складывается из купона и стоимости бумаги (то есть учитывается, продается бумага дешевле номинала или дороже — с дисконтом или с премией).

- Накопленный купонный доход (НКД) — это часть купона, которая накопилась с даты последней выплаты купона, но еще не выплачена. По смыслу напоминает начисление и выплату процентов на ежедневный остаток на накопительном счете: начисляется каждый день, а выплачивается в оговоренную дату. Если снять деньги раньше этого срока, уже накопленные проценты все равно выплатят. НКД позволяет продать облигацию в любой день, не потеряв накопленный доход по ней. По ОФЗ 26232 НКД на 17 апреля 2025 года составляет 1,48 руб.

Как можно заработать на облигациях?

- за счет изменения цены. Например, сейчас цена ОФЗ 26232 — 809,6 руб. Но 6 октября 2027 года, в день ее погашения, вы получите на свой счет у брокера ее номинал — 1000 рублей. То есть ваш доход от изменения цены может составить 190,4 рублей. Колебания цен у облигаций, как правило, не такие сильные, как у акций. В случае с облигацией из примера снижение цены вызвано низкой ставкой купона при высокой ключевой ставке — это делает облигацию конкурентоспособной. Однако стоит помнить, что снижение цены может быть вызвано проблемами у компании, выпустившей облигацию. То есть не всегда низкая цена = выгодная покупка.

- за счет купона — схема аналогична выплате процентов по вкладу, вам дополнительно делать ничего не нужно, купоны сами будут приходить вам на счет.

Типы облигаций по эмитенту:

- государственные. Их выпускает Министерство финансов РФ. Они называются ОФЗ (облигации федерального займа). Считаются самыми надежными из всех облигаций. Доходность по ним близка к ключевой ставке Банка России.

- муниципальные. Выпускаются субъектами федерации. Например, на данный момент на бирже доступны облигации Нижегородской, Ульяновской, Томской и других областей. Доходность по ним обычно чуть выше, чем по ОФЗ.

- корпоративные. Также облигации могут выпускать компании: банки, магазины, заводы. Например, облигации есть у Сбера, «Магнита» и РЖД. Доходность по ним, как правило, выше, но и рисков больше, особенно, если компания неизвестная.

Что такое акции?

Акция — долевая ценная бумага. То есть, с момента покупки даже 1 акции какой-либо компании, вы имеете право на участие в управлении акционерным обществом и получение дивидендов, если таковые компания выплачивает.

На облигации и депозиты это уже совсем не похоже:

- нет даты погашения. Вы можете держать акцию хоть 50 лет, пока существует компания.

- нет гарантий дохода. Акции могут сильно расти в цене и могут сильно падать. Выплата дивидендов и их размер тоже не гарантируются.

Как можно заработать на акциях?

- за счет изменения цены. То есть условно говоря, купили дешевле, продали дороже. При этом стратегии могут кардинально различаться. Есть трейдеры, которые могут совершать десятки сделок в день, есть инвесторы, готовые держать акции в портфеле 3-5 лет, и есть инвесторы, которые как Уоррен Баффет считают, что лучший срок владения акциями — вечность.

- за счет дивидендов. Дивиденды — часть прибыли компании, которая распределяется между владельцами акций.

Что рискованнее — акции или облигации?

Большинство начинающих инвесторов считают, что акции — более рискованный инструмент, так как они гораздо сильнее облигаций могут колебаться в цене. К тому же по ним нет четкой даты погашения, в которую на ваш счет вернется номинал бумаги. Все это верно, но существует скрытый риск облигаций, о котором редко говорят. Это риск не обогнать инфляцию. О том, насколько он реален, поговорим чуть дальше.

Доходность акций и облигаций

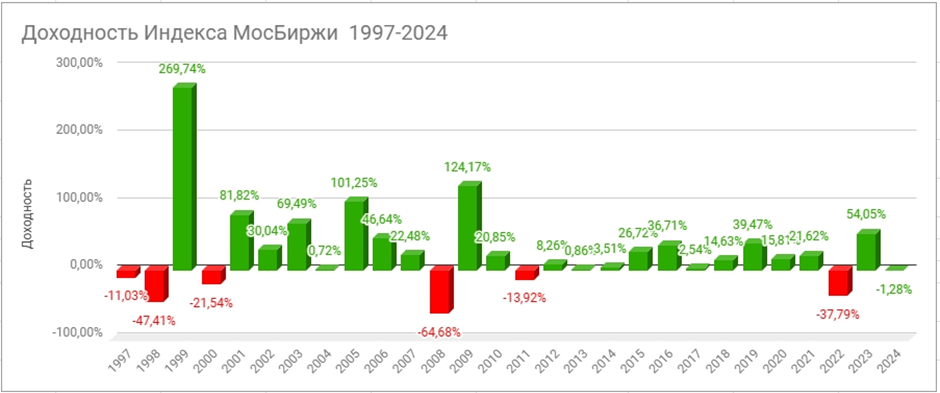

Доходность Индекса Мосбиржи колеблется от -64,68% до 269,74%. Среднегодовая доходность Индекса с 1997 по 2024 годы — 12,93%.

При этом заметный вклад в доходность вносят дивиденды. Так, в 2024 году дивидендная доходность Индекса МосБиржи (то есть 49 акций, входящих в состав индекса) составила 9%. Таким образом, среднегодовая доходность индекса МосБиржи полной доходности с 1997 по 2024 годы составляет 16,91%. В 2025 году дивидендная доходность впервые может стать двузначной и составить 11%.

Данные взяты https://www.moex.com/ru/index/totalreturn/MCFTR/profitability

Для сравнения, историческая реальная (то есть за вычетом инфляции) доходность мирового рынка акций без учета США с 1900 по 2022 — 4,3% (данные взяты: https://www.ubs.com/global/en/wealthmanagement.html, документ Credit Suisse Global Investment Returns Yearbook 2023 Summary Edition). При среднегодовой инфляции в РФ 12,55%, доходность Индекса МосБиржи находится вполне на уровне мировой.

Историческая реальная доходность государственных облигаций в период с 1900 по 2022 годы — чуть более 1%. Что с доходностью ОФЗ? Доходность российских государственных облигаций с 2003 года (более ранних данных нет) — в среднем 8,65% годовых. Среднегодовая инфляция за этот же период составила 8,49%. То есть доходность ОФЗ оказалась лишь менее чем на 0,2% выше инфляции. Отчасти это вызвано тем, что длинные облигации являются волатильным инструментом. Сейчас их выпуски можно купить с большим дисконтом. Например, ОФЗ 26238 можно приобрести за 53,5% от номинала. Это связано с высокой ключевой ставкой, и по мере ее снижения, цена длинных облигаций будет возвращаться к номиналу, соответственно, будет расти и доходность. Как видите, риск не обогнать инфляцию при покупке облигаций вполне реален, но зависит от срока до погашения по выбранным облигациям. Чем короче срок, тем меньше облигации колеблются в цене.

При этом, пока ключевая ставка высокая, у инвесторов есть возможность приобрести облигации с большим дисконтом, и тем самым зафиксировать доходность 15-16% годовых на 10-15 лет вперед. Такую доходность могут дать, но не гарантируют акции, а вклады не могут похвастаться таким длинным сроком.

Во что инвестировать: в акции или облигации?

Как вы видите, акции и облигации — совершенно разные инструменты с разной динамикой доходности.

Облигации необходимы для:

- снижения общего риска портфеля за счет того, что цены на них колеблются меньше, чем на акции. Благодаря этому в момент кризиса просадка портфеля с облигациями меньше, чем портфеля, полностью состоящего из акций. Это позволяет уменьшить панику и желание продать активы с убытком.

- достижения краткосрочных целей, когда в акции инвестировать слишком рискованно.

Акции же обеспечивают рост капитала.

Как же выбрать, во что инвестировать? В первую очередь необходимо отталкиваться от своей цели и срока до нее, а также от вашей терпимости к риску, то есть от того, как спокойно вы можете переживать просадки акций и облигаций.

Акции или облигации. Что купить в зависимости от целей?

Для ориентира можно использовать следующий список. Если ваша цель:

- Спасти накопленный капитал от инфляции — краткосрочные облигации, так как они менее подвержены волатильности.

- Получать пассивный доход сейчас — надежные облигации и дивидендные акции.

- Накопить на краткосрочную или среднесрочную цель (сроком 3-7 лет) — большую часть портфеля могут составлять облигации. В зависимости от срока и терпимости к риску можно добавлять небольшой процент акций.

- Накопить капитал, чтобы получать пассивный доход в будущем — стоит добавить в портфель больше акций. Если до этой цели 10-20 лет, ваш портфель может состоять на 40-80% из акций. Точное соотношение будет зависеть от срока до цели и вашего отношения к риску.

Таким образом, можно сделать вывод, что по-настоящему приумножить ваш капитал могут только акции, но если ваша цель — сохранить уже накопленный капитал, либо срок до цели составляет всего несколько лет, стоит обратить внимание на облигации. Главными параметрами при выборе инструментов должны быть ваши цели и срок до них.