Для того, чтобы начать инвестировать, вам необходимо открыть специальный счет у брокера. Существуют 2 типа счетов — брокерский и индивидуальный инвестиционный счет (ИИС). Оба счета позволяют торговать ценными бумагами и производными инструментами, но есть и важные отличия. Поэтому перед тем, как начать инвестировать, важно правильно выбрать тип счета с учетом ваших потребностей. От этого зависит, сколько налогов вы сэкономите, сможете ли частично выводить деньги со счета и сможете ли вы получать до 88 000 рублей от государства.

Давайте сначала разберем подробнее особенности каждого типа счета, затем сравним их плюсы и минусы и напоследок рассмотрим ситуации, когда выгоднее открывать брокерский счет, а когда — ИИС.

Брокерский счет

Брокерский счет — счет, открытый у брокера, для торговли ценными бумагами и производными инструментами.

Особенности брокерского счета

- Кто может открыть счет: резиденты и нерезиденты РФ, физические и юридические лица.

- Налоговые преимущества: льгота на долгосрочное владение бумагами. Ее суть заключается в том, что если вы владеете бумагами более 3 лет, вы освобождаетесь от уплаты НДФЛ при их продаже. Максимальный доход, не облагаемый НДФЛ = количество лет владения * 3 000 000 рублей. Например, если вы продаете акции «Сбера», которыми непрерывно владели 5 лет, вы имеете право не платить налог с дохода 15 000 000 рублей (5 лет * 3 000 000 рублей). Льгота распространяется на акции, облигации, биржевые и открытые ПИФы.

- Срок: любой. Можно вывести деньги через месяц и даже через день после открытия, а можно держать их там 10-20-30 лет.

- Минимальная сумма пополнения: 1 рубль. Нет обязательств по пополнению. Можно открыть счет сейчас, а пополнять, когда появятся деньги.

- Максимальная сумма пополнения: нет. Можно пополнять частями, хоть каждый день.

- Вывод денег: можно выводить деньги частями. Например, вы планируете купить автомобиль через 3 года, а через 5 лет — сделать ремонт в квартире. Если вы инвестируете через брокерский счет, вы можете через 3 года вывести деньги на покупку автомобиля и продолжить копить на ремонт, пополняя этот же счет и покупая ценные бумаги.

- Количество счетов: не ограничено. Можно иметь как несколько счетов у разных брокеров, так и несколько счетов у одного брокера.

- Налогообложение: налог 13% или 15% с дохода удерживается ежегодно. Именно с дохода. То есть, если вы купили акцию за 100 рублей, а продали за 200 рублей, с прибыли 100 рублей вам необходимо будет заплатить налог 13 рублей при доходе до 2 400 000 рублей в год и 15 рублей при доходе свыше 2 400 000 рублей в год. Если вы ничего не продали и продолжаете держать бумаги, налога не будет. Исключение: дивиденды по акциям и купоны по облигациям. Дивиденды приходят на счет уже за вычетом налога. Налог с купона на брокерском счете удерживается в конце налогового периода или при выводе денег с брокерского счета.

Теперь давайте подробнее разберемся в особенностях индивидуального инвестиционного счета (ИИС).

Особенности ИИС

- Кто может открыть счет: физическое лицо с 14 лет, налоговый резидент РФ. Налоговым резидентом РФ признается физическое лицо, если оно находятся на территории РФ более 183 календарных дней в течение 12 следующих подряд месяцев (п. 3 ст. 210 НК РФ, п. 1 ст. 224 НК РФ).

- Налоговые преимущества: после 1 января 2024 года можно открыть ИИС только третьего типа или ИИС-3. Он совмещает в себе плюсы предыдущих типов ИИС:

- налоговый вычет по НДФЛ с внесенной на счет суммы как по ИИС-1. Вернуть можно до 52 000 рублей в год при доходе до 2,4 млн. рублей в год. При максимальной ставке налога 22% вычет может составить до 88 000 рублей в год. Вычет можно получать каждый год, при условии ежегодного пополнения счета. При этом максимальный размер вычета не может превышать 400 000 руб. в налоговом периоде совокупно по всем договорам ИИС. В этот лимит кроме взносов на ИИС входят взносы по договорам долгосрочных сбережений, заключенным с негосударственным пенсионным фондом (НПФ) и пенсионные взносы на договора негосударственного пенсионного обеспечения (НПО).

- освобождение инвестиционного дохода от уплаты НДФЛ как по ИИС-2. По сравнению с ИИС-2 появился лимит по сумме — освободить от налога можно только 30 000 000 рублей дохода по всем ИИС, закрытым в один налоговый период. Этот вычет предоставляется в момент закрытия счета.

Если у вас белая зарплата (или есть другие источники дохода, облагаемые НДФЛ), вы можете получать одновременно оба типа вычета. Если вы, например, ИП или находитесь сейчас в декрете, вы можете только освободить налог от доходов. То есть пользоваться ИИС, если вы не платите НДФЛ, — можно.

- Срок: без ограничений, но есть особенности. Чтобы воспользоваться налоговыми преимуществами ИИС, необходимо, чтобы счет просуществовал определенное количество времени:

- 5 лет, если вы открыли ИИС в 2024-2026 годах,

- 6 лет — в 2027 году,

- 7 лет — в 2028 году,

- 8 лет — в 2029 году,

- 9 лет — в 2030 году,

- 10 лет — в 2031 году и позже.

Срок действия считается с даты заключения договора, если ИИС открыт брокером или банком с брокерской лицензией. То есть чтобы срок начал учитываться, достаточно открыть счет, а пополнить его можно и позже. Закрыть счет раньше озвученного срока можно, но будет необходимо заплатить налог с дохода. Сам инвестиционный доход при этом сохранится. Если вы к этому моменту уже получали налоговые вычеты по этому счету, их необходимо будет вернуть с учетом пеней после представления декларации 3-НДФЛ.

- Максимальный срок инвестирования: без ограничений.

- Минимальная сумма пополнения: 1 рубль. Можно открыть сейчас, а пополнять — когда появятся деньги. Любыми суммами и с любой периодичностью.

- Максимальная сумма пополнения: нет.

- Количество счетов: можно одновременно иметь 3 открытых ИИС на 1 человека. Но только при условии, что у вас нет ИИС предыдущих типов. О том, сколько счетов стоит открыть, поговорим чуть дальше.

- Частичный вывод денег: недоступен. Это одно из важнейших отличий от обычного брокерского счета. Вывести можно только сразу все деньги и/или ценные бумаги, частями выводить нельзя. При этом ИИС закрывается. Единственное исключение — оплата дорогостоящего лечения. То есть можно полностью или частично вывести деньги с ИИС на лечение и при этом не потерять льготы и не закрывать счет. В перечень видов лечения входят: онкология, инсульт, доброкачественная опухоль мозга, осложненные формы сахарного диабета, почечная недостаточность и т.п. Полный список можно посмотреть по ссылке. Для сохранения льгот и самого счета важно, чтобы деньги с ИИС напрямую переводились медицинским организациям или индивидуальным предпринимателям, осуществляющим медицинскую деятельность.

- Налогообложение: налог будет рассчитан при закрытии ИИС в отличие от ежегодного расчета налогов по брокерскому счету.

- Чем можно пополнять счет: только деньгами и только в рублях. Ценные бумаги переводить на счет нельзя. Исключение — перевод уже открытого ИИС с купленными бумагами к другому брокеру.

- Что можно покупать: с января 2024 на ИИС можно покупать только российские ценные бумаги. То есть акции зарубежных компаний нельзя будет приобрести на ИИС, даже если эти бумаги снова начнут торговаться на российских биржах. Но покупать БПИФы на зарубежные активы можно, потому что БПИФ выпущен в России.

Теперь давайте разберемся в основных плюсах и минусах брокерского счета и ИИС.

Плюсы и минусы брокерского счета

Плюсы:

- Нет минимального срока владения (но стоит помнить, что с дохода от продажи бумаг, которые вы продержали менее 3 лет, возьмут налог).

- Можно выводить деньги частично, то есть можно на одном счете копить деньги на несколько целей с разными сроками достижения.

- Есть льгота долгосрочного владения.

- Можно иметь сколько угодно счетов (актуально, если много целей или если хочется на разных счетах попробовать разные стратегии).

- Можно выводить дивиденды по акциям и купоны по облигациям на брокерский счет.

Минусы:

- При закрытии счета на доход от продажи бумаг, которые вы продержали менее 3 лет, начислят налог.

- Если вы планируете совершать сделки часто, при прочих равных на брокерском счете вы заплатите больше налогов, чем на ИИС.

- Доход по купонам на брокерском счете облагается налогом.

Плюсы и минусы ИИС-3

Плюсы:

- Можно получать вычет на взносы и освобождение от налога на полученный доход. То есть приятное комбо: и налоги не возьмут (на доход до 30 млн. р.), и возврат НДФЛ на руки можно получить.

- Простота налогообложения. Все налоги (за исключением дивидендов — они всегда приходят на счет за вычетом налога) будут считаться в самом конце. То есть вы можете продавать и покупать бумаги хоть каждый день, налог с вас не будут удерживать до самого закрытия ИИС. И при закрытии, если ваш доход составит менее 30 000 000 рублей, тоже не удержат.

- Можно иметь 3 счета. То есть копить на 3 разных цели с разными сроками и/или использовать разные стратегии и при этом по каждому счету получать вычеты.

- Купоны по облигациям на ИИС-3 налогом не облагаются.

Минусы:

- Нельзя вывести деньги частично, только полностью. Если вам очень понадобились 100 000 р., единственный способ вывести их с ИИС — закрыть счет и вывести все деньги, даже если на счете у вас уже несколько миллионов рублей.

- Есть минимальный срок владения для получения вычетов: 5 лет для счетов, открытых в 2024-2026 годах, далее этот срок будет постепенно увеличиваться. Если вы откроете ИИС в 2031 году и позже, минимальный срок составит 10 лет. Если вы долгосрочный инвестор, и вам до пенсии 15-20 лет, может показаться, что это не критично. Но ситуации бывают разные, и для того, чтобы не пришлось закрывать ИИС, чтобы покрыть непредвиденные расходы, стоит иметь подушку безопасности.

- Торговать можно только российскими бумагами. На данный момент сложно назвать это минусом, так как на брокерском счете тоже нельзя приобрести зарубежные ценные бумаги. Однако этот пункт стоит иметь в виду, если вы в будущем хотели быть иметь возможность их покупать

Что же выбрать: ИИС или брокерский счет?

В первую очередь отталкиваемся от целей и сроков. И желания как можно меньше заплатить налогов с учетом имеющихся налоговых льгот и вычетов.

Допустим, ваша цель — создание капитала, чтобы в будущем жить на пассивный доход с него. Для этой цели лучше подойдет ИИС. Почему?

- Эта цель — как правило, самая дорогая и далекая. И вычеты, которые предлагает ИИС, очень пригодятся.

- Раз цель сама по себе далекая, не будет иметь значение минимальный срок владения ИИС. Но в этом случае нужно учитывать, что с 2027 года минимальный срок владения ИИС будет повышаться, важно следить, чтобы этот срок не был больше срока достижения цели.

Сколько ИИС-3 открывать? Достаточно 1 или лучше открыть 3?

Это зависит от ваших целей и финансовых возможностей.

Если у вас 3 разных цели с разными сроками (например, собственная пенсия через 20 лет, образование младшего ребенка через 15 лет и образование старшего через 6 лет) — то под каждую цель стоит открыть отдельный ИИС, так как на одном ИИС копить на все 3 цели не получится — деньги с ИИС вывести частично нельзя. Под каждую цель у вас будет свой портфель и свой отдельный счет.

Если у вас одна цель, выбирайте количество ИИС на ваше усмотрение. Если вы планируете инвестировать крупные суммы, тем более на долгий срок, может получиться так, что ваш доход от инвестиций превысит 30 000 000 р. В этом случае целесообразно открыть несколько ИИС и распределять средства между ними, чтобы в будущем освободить от налога весь инвестиционный доход. Для этого будет необходимо закрывать счета в разные годы. То есть один закрыть, например, в 2040 году, второй — в 2041 году, третий — в 2042 году.

Если на ИИС вы планируете копить на образование ребенка, имейте в виду, что снимать всю сумму необходимо будет перед поступлением ребенка на первый курс. Из-за того, что деньги с ИИС нельзя выводить частично, у вас не получится оплатить первый год обучения, а остальную сумму продолжить копить на том же счете. Поэтому если в ваших планах копить на учебу постепенно, то есть откладывать деньги вплоть до последнего курса, стоит выбрать брокерский счет.

В каких случаях лучше выбрать брокерский счет?

- До вашей цели менее 5 лет.

- Вам некомфортно от мысли, что деньги на ИИС необходимо «заморозить» на 5 лет или более (то есть деньги нельзя будет вывести частично).

- У вас нет подушки безопасности, то есть в любой момент могут понадобиться деньги на непредвиденные расходы

- Вы хотите просто попробовать инвестировать, то есть у вас пока нет четкой цели и нет понимания, на какой срок вы планируете инвестировать

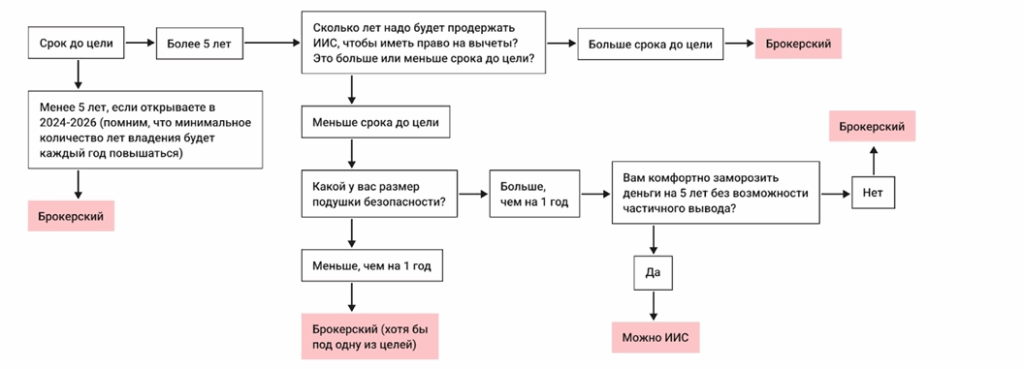

Также для выбора между брокерским счетом и ИИС можно использовать следующий алгоритм:

Подведем итоги:

- При выборе «ИИС или брокерский счет» в первую очередь ориентируйтесь на свои цели и желаемые сроки их достижения.

- На ИИС при прочих равных вы заплатите налогов меньше, чем на брокерском счете.

- Если у вас есть источники дохода, облагаемые НДФЛ (официальная зарплата, доход от сдачи квартиры в аренду и т.п.), благодаря ИИС вы сможете получать дополнительные деньги — вычет на взносы до 88 000 рублей в год в зависимости от суммы пополнения ИИС и размера дохода. С этой точки зрения инвестировать через ИИС выгоднее. Но при этом не забудьте оценить, готовы ли вы не выводить эти деньги в течение всего минимального срока владения ИИС.

- Но при этом деньги на брокерском счете — в более легком доступе, вы можете в любое время вывести часть денег.